突发!央行连夜宣布:年内第二次降准!

继2022年4月25日、12月5日和2023年3月27日三次降准后,央行宣布:2023年9月15日起再次下调金融机构存款准备金率。

根据人民银行公告,此次降准幅度为0.25个百分点。本次下调后,金融机构加权平均存款准备金率约为7.4%。

戳视频↓↓↓

值得关注的是,这是央行2023年以来第二次降准,距上一次降准时隔不足6个月。根据保险伴我一生查询统计后发现,自2018年以来央行共已实施了15次降准,平均法定存款准备金率从15%左右降到了目前的不到7.5%。

那么降准对我们会有什么直接的影响吗?

答案是肯定的。央行降准后,不仅银行存款利率也有了更大下调空间,相关银行理财可投资财产有可能也会发生相应的减少。为了降低资金成本,银行往往会降低理财产品的收益率,我们购买的银行理财产品,其收益率也会跟着下降。

资管新规的落地打破了“刚性兑付”,过去银行理财产品承诺的类似于“保本保息”“零风险”等都成了过去式。

投资银行理财产品也需要做好亏钱的准备, 理财产品收益率下降甚至出现本金亏损将是市场的常态。

对于一直习惯于储蓄的中国人而言,我们所处的时代就是低利率时代,降息已经成为一种常态,而负利率的脚步也正变得越来越近了。

9月最新银行存款利率表▼

就在半个月前的9月1日,全国各大银行刚刚才集体官宣下调了部分定期存款利率和大额存单利率。

其中1年期定期存款挂牌利率下调10个基点至1.55%,2年期下调20个基点至1.85%,3年期、5年期均下调25个基点分别至2.2%、2.25%。

据保险伴我一生查询各家国有大行官网数据发现,下调后的 一年期、两年期、三年期和五年期人民币定期存款利率分别降至1.55%、1.85%、2.20%和2.25% 。

市场分析人士认为,银行存款利率在未来一段时间或仍将持续下行。各期限定期存款及大额存单年利率还有继续下调的可能。

据保险伴我一生从多家大银行网点了解到的情况看,现在市面上 无论是大额存单,还是作为利率风向标的国债利率,都正式进入了“2%时代”!

网友纷纷表示:真的不得不感叹,无论怎么努力去理财,都还是跟不上降息的节奏啊!

低利率已经成了常态

你有没有想过这样一个问题:你的钱除了能被小偷偷走,还会被时代偷走。因为我们所处的时代就是低利率已经成为常态,而负利率的脚步也越来越近了。

2020年,新闻写的是

已经找不到4%以上的大额存单利率了

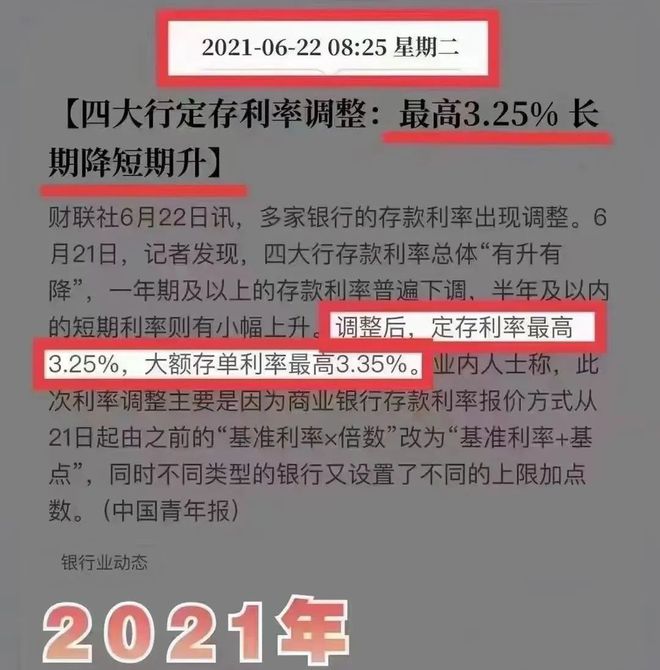

2021年,新闻写的是

已经找不到3.35%以上的大额存单利率了

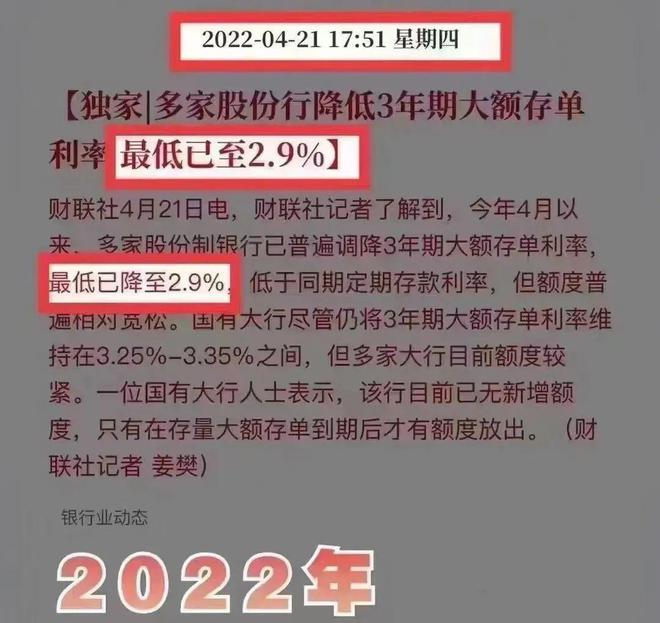

2022年,新闻写的是

大型银行普遍降息至3%以内了

但是从现在起,三年期的存款利率已经低至2.2%,5年期也不过2.25%,再想回到3%以上基本没有什么可能了。CPI的现实面前,再想着把钱存在银行就能“躺赚”的时代一去不返!

当你把钱放进了银行里的时候,你压根也不会想到,那些鲜明的数额每天都在贬值变少,你的钱有没有价值,终究还是时代说了算。

30年前,我们习惯了10.98%的利率,5年前,我们习惯了6%的利率,今天,我们习惯了1.5%,或许在不久的将来,要被迫习惯1%、乃至0利率、负利率。

全球负利率时代正在逼近,相对而言,国内负利率并不遥远,低利率已成常态,虽然风景这边独好,我们也要早做打算。

理财已经进入保险时代

凤凰卫视当家主持人吴小莉采访了拥有上千万粉丝的著名的经济学家陈志武,他是耶鲁大学终身金融学教授,香港大学经济学讲席教授。

吴小莉问了一个大家都感兴趣的问题: 当这个世界不确定性大于确定性时,我们该如何选择。

陈志武回答了两点:

一、未来5-10年,以保值为主,放弃投资翻倍的幻想

二、规避风险是第一位的,尽量利用好保险产品,安排自己家庭的投资理财组合。

采访视频↓↓↓

央视财经:利率下行建议购买保险

央视财经曾多次提醒:利率往下走,建议大家应该早点去买保险,因为保险它的定价是,市场利率越低,基本上保障是越来越贵。

“应该趁现在部分资产还有合理收益的时候尽快锁定长期稳定收益,不要纠结现在的收益比过去已经低了很多,生态环境已经变了。”

为什么连央视都认为保险产品适合投资?

①本金超级安全:在巴菲特的投资理念中,安全是投资的第一要义,保证投资安全,注意规避风险,众所周知保险产品最大的特点从功能上来看就是保障,从投资的角度上来看最大的优势就是保本。所有的本金和收益,都会以合同形式确定下来。

②锁定未来利率:试想一下,假设10年后我们逐渐步入负利率时代,现在给你一个机会,锁定3%的收益率,你愿不愿意?

年金险:活多久,领多久,提供一辈子的现金流,是对冲长寿风险最好的产品,可以用作养老金补充。

增额终身寿险:现金价值高,灵活性也比较高,是用确定的钱、确定的赔付条件,赔给确定的人,特别适合做资产配置,将财富的控制权牢牢掌握在手里。

保险是一份超长期的投资。时间会穿越几个不同的经济周期,有高利率时期,也有低利率时期,它的收益不会达到大牛市那样超高的收益。但能在低收益环境能保证客户获稳定的收益,这种稳定性是其他的投资很难做到的,也是保险独特的优势所在。

保险与其他理财产品相比,有五大优势:

1、锁定高利率,在不断下行的低息环境中稳定复利增值。

2、对抗长寿风险,养老金可以活多久领多久,防止寿命长没钱花的窘境。

3、均衡财富波动,让我们在年轻时节制花费,强制储蓄,用现在有钱的自己补贴未来没钱的自己。

4、几乎零风险,有保险精算和国家多重监管把关,不跑路,不暴雷。

5、长期现金流,年金险是给未来自己的一份“礼物”,这份礼物叫“幸福提款机”。是用今天的闲散资金,来换取明天的固定收入;是用今天的短缴来换取明天的长期收入。

[声明] 素材来源于网络,仅供学习交流使用,如涉版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。

来源网络。微公号→赢在寿险.喜欢就搜索关注

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/231168.html